Nachhaltige Unternehmenskultur

EU Green Deal und seine Auswirkungen auf KMUs –

Fokus Nachhaltigkeitsberichterstattung: Wer? Was? Wie?

24.07.2023

Autorin: Brit Doleschal

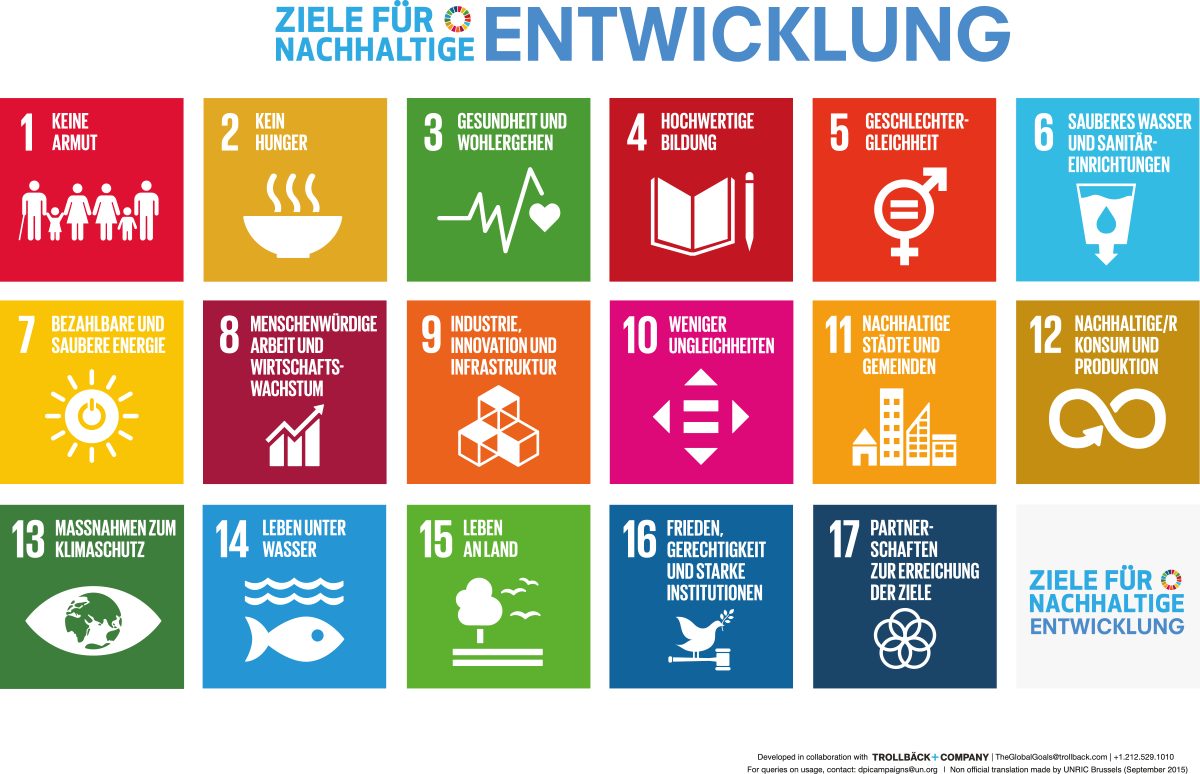

Die Agenda 2030 der Vereinten Nationen und wie alles begann

Auf die im Jahr 2015 verabschiedete Agenda 2030 der Vereinten Nationen zu 17 globalen Zielen für eine bessere Zukunft, den „Sustainable Development Goals“ oder SDGs genannt, folgte während der Pariser Klimakonferenz (COP21) das Übereinkommen von Paris (ÜvP), die erste völkerrechtlich bindende Einigung auf Begrenzung der Erderwärmung. Diese hat das Ziel, die Erwärmung auf deutlich unter 2° Celsius, möglichst jedoch auf 1,5°C gegenüber dem vorindustriellen Niveau zu begrenzen. Die Umsetzung erfolgt durch alle Vertragsstaaten mithilfe nationaler Klimaschutzbeiträge, den sogenannten Nationally Determined Contributions (NDCs), die ab 2020 alle fünf Jahre neue ambitionierte Pläne für die Zielerreichung vorlegen müssen.

(www.umweltbundesamt.de)

Der EU Green Deal und seine Auswirkungen

2021 wurde der EU Green Deal ins Leben gerufen mit dem Ziel der Klimaneutralität bis 2050 und einer Netto Treibhausgasemissionsreduktion von 55% bis 2030

(commission.europa.eu).

Deutschland wählte auf nationaler Ebene noch ambitioniertere Ziele. So ging aus dem Beschluss des Verfassungsgerichts zum Klimaschutz (BVerfG 2021) hervor, dass aufgrund der bisher noch sehr starken Nutzung von treibhausgasintensiven Techniken und fossiler Energieträger eine Reduktion von mindestens 65% bis 2030 und mindestens 88% bis 2040 erfolgen soll gegenüber 1990.

Neue Regularien, Gesetze und Richtlinien für Nachhaltigkeit im Unternehmenskontext

Im Zusammenhang mit dem EU Green Deal folgt eine Welle an Regularien, nationalen Gesetzen und Richtlinien, um die Zielerreichung zunächst auf Länderebene und für die EU voranzutreiben.

Corporate Social Responsibility Directive (CSRD)

Hierbei ist die Corporate Social Responsibility Directive (CSRD) ein großer Meilenstein, eine Richtlinie zur Ablösung der bisherigen Non Financial Reporting Directive (NFRD), welche bisher nur für große Unternehmen relevant war. Alle großen, kapitalmarktorientierten Unternehmen, die von dem Corporate Sustainability Reporting – Richtlinie-Umsetzungsgesetz (CSR-RUG) betroffen sind, müssen ab 2024 eine nicht-finanzielle Berichterstattung durchführen und deren Ergebnisse 2025 im Lagebericht des Jahresabschlusses offenlegen. 2026 werden alle weiteren großen Unternehmen (>250 Mitarbeitende und/oder >20 Mio. € Bilanzsumme und/oder 40 Mio. € Nettoerlöse) verpflichtet und 2027 folgen alle börsennotierten Kleinen und Mittleren Unternehmen (KMUs) mit >10 Mitarbeitende und/oder >350.000,- € Bilanzsumme und/oder >700.000,- € Nettoerlöse. Eine Richtlinie mit vereinfachten Berichtsstandards für KMUs ist für Herbst 2024 geplant. (finance.ec.europa.eu)

European Sustainability Reporting Standards (ESRS)

Eine Folge der CSRD ist die Einführung der European Sustainability Reporting Standards (ESRS), die von der European Financial Reporting Advisory Group (EFRAG) herausgegeben werden. Diese Berichtspflicht beinhaltet allgemeine Angaben zum Unternehmen, Umwelt, Soziales und den Bereich Governance. Hier muss genauer z.B. zu Klimawandel, Umweltverschmutzung, Wasser, Biodiversität und Kreislaufwirtschaft, über die eigene Belegschaft, Beschäftigte in der Wertschöpfungskette, Gemeinwesen, Konsumenten und Endanwender berichtet werden, um einige der ökologischen und sozialen Bereiche zu nennen. Je nach Sektor werden die Unternehmen weitere Informationen offenlegen müssen. (www.efrag.org)

(ESG-Kriterien, eigene Darstellung utoplan)

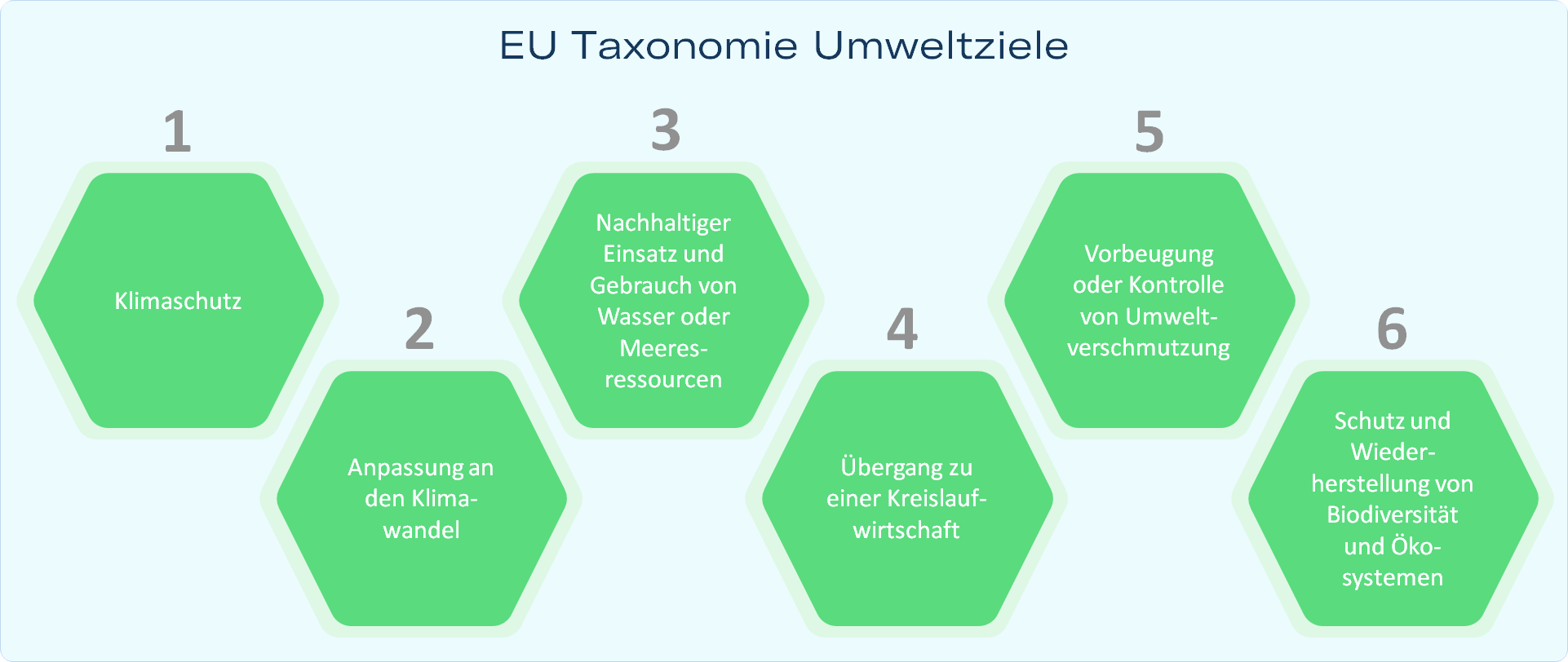

EU Taxonomie

Die bis Herbst 2023 neu überarbeitete EU Taxonomie ist ein weiteren Baustein, um Nachhaltigkeit aus Finanzierungssicht zu verankern und Investitionen an nachhaltiges Wirtschaften zu koppeln. Banken werden in Zukunft die Zuordnung der Geschäftsaktivitäten einer Organisation mit ihrem Beitrag zu den 6 EU-Klimazielen verlangen – siehe folgende Abbildung – und somit auch kleinere Unternehmen sofort und direkt betreffen. (www.bmuv.de)

(https://eu-taxonomy.info/de/info/eu-taxonomy-grundlagen)

Lieferkettensorgfaltspflichtengesetz (LkSG)

Das Lieferkettensorgfaltspflichtengesetz (LkSG) ist ein weiteres Beispiel, wie Nachhaltigkeit im Unternehmenskontext verankert wird. Seit 01.01.2023 ist es in Deutschland in Kraft getreten, momentan betrifft es Unternehmen mit 3.000 Mitarbeitenden, ab nächstem Jahr jedoch schon Organisationen ab 1.000 Mitarbeitenden.

Neben diesen wichtigen gesetzlichen Regelungen die die Unternehmen direkt betreffen, gibt es noch unzählige weitere Regularien und Gesetze, wie z.B. die EU Whistleblowing Directive oder das kommende neue Gebäudeenergiegesetz (GEG), um dem Green Deal gerecht zu werden.

Die neuen Regularien – Bürokratiemonster oder Chance zum Wandel zur nachhaltigen Organisation

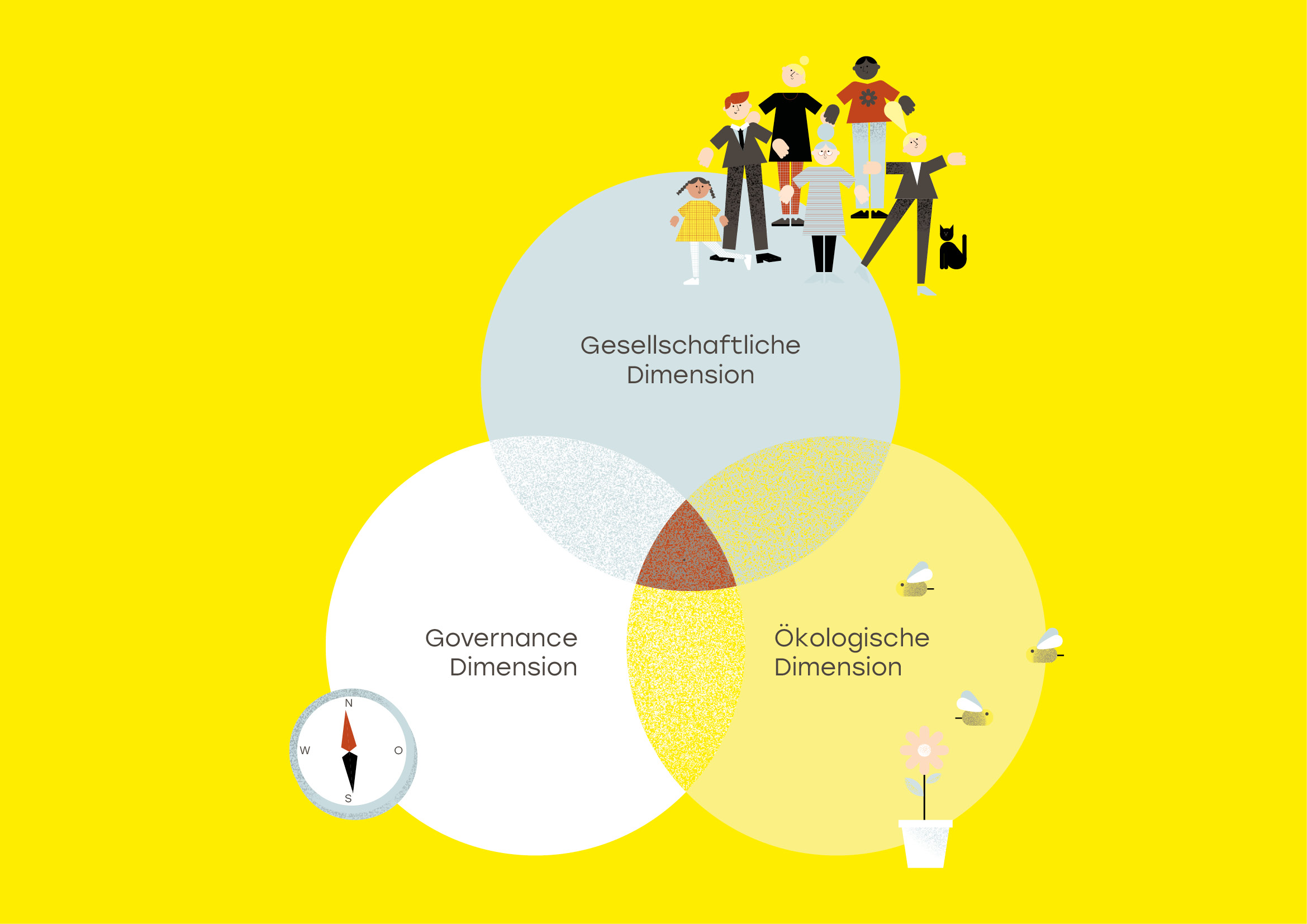

Viele Unternehmen werden anhand von doppelter Wesentlichkeit, Risikoanalyse, Nachhaltigkeitszielen und –strategie, Wertschöpfungskette bis hin zum Endverbraucher ihr Geschäftsmodell neu überdenken und mithilfe von Key Performance Indicators (KPIs) messbar und vergleichbar machen müssen.

Das heißt, dass zukünftig alle Unternehmen sowohl den Einfluss von Klimawandel und Sozialen Entwicklungen auf das eigene Geschäftsmodell, als auch die Auswirkungen in ökologischer und sozialer Hinsicht (Impact) durch das Unternehmen darstellen müssen. Für die wesentlichen Auswirkungen werden konkrete Ziele zur Verringerung oder Verbesserung verlangt, Strategien entwickelt und jährlich über deren Fortschritt berichtet werden müssen.

(Doppelte Wesentlichkeit inkl. SDGs, Darstellung Studio Leeflang, Kempten)

Wie können sich Unternehmen auf die Nachhaltigkeitsberichterstattung vorbereiten?

Da die Themen Ökologie und Soziales nun in die Strategie integriert werden müssen, sollte im Unternehmen ein Bereich Nachhaltigkeit geschaffen werden. Idealerweise in der Führung verankert, sonst als Beirat oder Stabstelle zur Unternehmensführung einzuführen. Abhängig von der Unternehmensgröße ist es zielführend, alle Bereiche mit einer Vertretung in einem Team zusammenzubringen, denn Nachhaltigkeit ist eine Querschnittsfunktion. Eine Person, die für die Nachhaltigkeitsberichterstattung verantwortlich ist und in der Umsetzung der ökologischen und sozialen Ziele unterstützt, kann z.B. intern als Nachhaltigkeitsbeauftragte/r (Sustainability Officer) angestellt werden. Bei kleineren Unternehmen ist auch externe Betreuung durchaus sinnvoll.

Zur inhaltlichen Unterstützung der Berichterstattung können verschiedene Standards herangezogen werden, bspw. von der Global Reporting Initiative (GRI) https://www.globalreporting.org/ oder der Deutsche Nachhaltigkeitskodex (DNK) https://www.deutscher-nachhaltigkeitskodex.de/, um den ESRS gerecht zu werden. Tools, die Datenerhebung und Umsetzung technisch erleichtern sollen, werden aktuell entwickelt.

(Berichterstattung nach DNK, eigene Darstellung)

Der erste Schritt ist herauszufinden, wer den Hut in der Geschäftsführung aufzieht und wer ein Team an Nachhaltigkeitsinteressierten und Verantwortlichen aus den verschiedenen Unternehmensbereichen sammelt.

Als nächstes gilt es herauszufiltern, welche Themen für das entsprechende Unternehmen die Wesentlichen sind, welche Ziele, mit welchen Strategien, Maßnahmen und KPIs verfolgt und kontrolliert werden sollen und wie die Datenerhebung und -verarbeitung innerhalb des Unternehmens erfolgen soll. Falls keine internen Kapazitäten vorhanden sind, ist das Hinzuziehen von externen Experten empfehlenswert. Beratungen dahingehend werden auch staatlich gefördert.

Zunächst können gängige Standards wie bspw. der GRI oder DNK verwendet werden, welche kostenfrei auf den jeweiligen Plattformen hochgeladen werden können. Entscheidet sich das Unternehmen für eine Zertifizierung z.B. durch die Gemeinwohl Ökonomie, so wird diese akzeptiert für die nicht-finanzielle Berichterstattung.

Für Unternehmen ergibt sich die Chance, traditionelle Geschäftsmodelle zu überdenken und ihr Wirtschaften in eine ökologischere und sozialere Richtung zu lenken, zur Begeisterung der eigenen und zukünftigen Mitarbeitenden und der Gesellschaft für eine lebenswerte und Enkel- bzw. Kindertaugliche Zukunft auf unserer Erde.

Die 17 Ziele (SDGs) ziehen in der Stadt Kempten ein

Nachhaltige Stadtentwicklung I 17 Ziele

EU Green Deal und seine Auswirkungen auf KMUs – Fokus Nachhaltigkeitsberichterstattung: Wer? Was? Wie?

Nachhaltige Unternehmenskultur

SDG-Tandem - Mobilitaet bei Kulturveranstaltungen im laendlichen Raum

Nachhaltige Unternehmenskultur

2023 Green Business Days Allgäu – Nachhaltigkeitskongress

Nachhaltige Unternehmenskultur I Biodiversität I New Work

Green Business Days Allgäu 2021: Marc Radziwill

Video

Green Business Days Allgäu 2021: New Work Academy

Video

Green Business Days Allgäu 2021: Kulturquartier Allgäu

Video

Prämierung des 2. Öko-Sozialen-Gründerpreises

Nachhaltige Unternehmenskultur I Impact

Die Gewinner*innen des zweiten öko-sozialen Gründerpreises im Allgäu stellen sich vor.

Nachhaltige Unternehmenskultur I Impact

2022 Green Business Days Allgäu – Nachhaltigkeitskongress

Nachhaltige Unternehmenskultur I Impact

Weitere Nominees des ersten öko-soziale Gründer:innen Preises im Allgäu stellen sich vor.

Nachhaltige Unternehmenskultur I Impact

Aus Theorie wird Praxis: der erste öko-soziale Gründer:innen Preis im Allgäu – eine Vorstellung der Nominees.

Nachhaltige Unternehmenskultur I Impact

Weitere Nominees des ersten öko-soziale Gründer*innen Preises im Allgäu stellen sich vor.

Nachhaltige Unternehmenskultur I Impact

Aus Theorie wird Praxis: der erste öko-soziale Gründer:innen Preis im Allgäu – eine Vorstellung der Gewinner:innen

Nachhaltige Unternehmenskultur I Impact

2021 Green Business Days Allgäu – Nachhaltigkeitskongress

Nachhaltige Unternehmenskultur I Impact

Mitarbeitermotivation oder gar -begeisterung! Wie geht das?

Nachhaltiges Personalmanagement I Purpose I Social Business

Nachhaltige Unternehmenskultur und ihre Labels

Nachhaltige Positionierung I Mitarbeiterbegeisterung I Gemeinwohl

Sozial-ökologische Transformation – Utopie oder Notwendigkeit?

Nachhaltige Unternehmenskultur I Social Business

wir sind Mitglied von:

wir sind Initiatorinnen von:

anmelden